משבר הקורונה דחק משפחות רבות אל הפינה, חלקן אפילו חושבות למכור את הדירה. באותו זמן בדיוק, רבים מהקונים שהמתינו בסבלנות קיבלו לפתע את "הזדמנות חייהם" במחירי סוף עונה. מי שאינו נמנה על אף אחד מהצדדים הם אנשי המקצוע, שנדרשים לשאלה הקשה ביותר: כיצד להעריך נכס נדלני בשיאו של משבר כלכלי.

שאלת אומדן השווי נראה מינורי יחסית, אך הוא משפיע באופן קיצוני משניתן לחשוב על שווי נכסיהן של חברות בורסאיות מובילות ועלות גיוס ההון שלהן. הדבר נכון במיוחד בתקופה בה הן מעמידות נכסים למכירה על מנת לייצב את מצבן. חברות כמו חנן מור העוסקת בבניה, אשר יש הצופים לה קשיים, או קבוצת דלק של יצחק תשובה, אשר מוכרת בימים אלה נכסים בשווי מאות מיליוני שקלים בשכונת בבלי, ואפילו חברה לא נדלנית כמו קסטרו שהודיעה על מכירת הנכס בו שוכן מטה החברה… כל אל זקוקות להערכות שווי דרך קבע להערכת שוויים של מחירי נכסים.

פרוייקטים בבניה. בכמה יירד מחירם?

שיטות לאומדן

בבואם להעריך את שווי נכסיהן של החברות, נדרשים שמאי המקרקעין למתודולוגיות מסודרות ואחידות אותן הם רוכשים במהלך לימודי שמאות מקרקעין ומאפשרות ליצירתו של מדד אחיד לאומדן. עם זאת, תחום זה אינו פשוט כפי שזה נשמע, וישנן מספר שיטות לביצוע הערכות שווי ומספר גישות מקצועיות.

השיטה המוכרת ביותר בישראל היא גישת ההשוואה, אשר משווה בין עסקאות דומות שבוצעו בנכסים דומים. היתרון של שיטה זו היא בכך שהיא נשענת על עובדות בשטח, ובכך מנטרלת את דעתו הסובייקטיבית של שמאי. החסרון שלה עם זאת, הוא בכך שהיא עשויה להיות חשופה לתנודתיות רגעית במחירי נכסים, תנודתיות שעלולה לשקף את הצורך הרגעי של חלק מהמוכרים למזומנים מהירים, ולא בהכרח את שוויו ארוך הטווח של הנכס.

שיטה אחרת היא זו שבה מעריכים השמאים את הנכס על בסיס ערכו התנודתי הרגעי, אך מוסיפים סייג או הערה, המודיעים על כך שהאומדן מבוסס על מחירי נכסים קיצוניים בשל קיומה של תקופה מיוחדת בשוק.

שיטה אחרת, שאינה נפוצה בארץ, היא שיטת שווי לצרכי משכנתא. שיטה זו אינה מבססת את שווי הנכס על מחירי השוק, אלא מנסה להעריך את שוויו של הנכס כמו שהבנק יעריך אותו בספריו כבטחון לצורך מתן משכנתא. במילים אחרות, זהו סוג של ערך ארוך טווח וקשה יחסית להערכה אובייקטיבית.

נדלן מסחרי

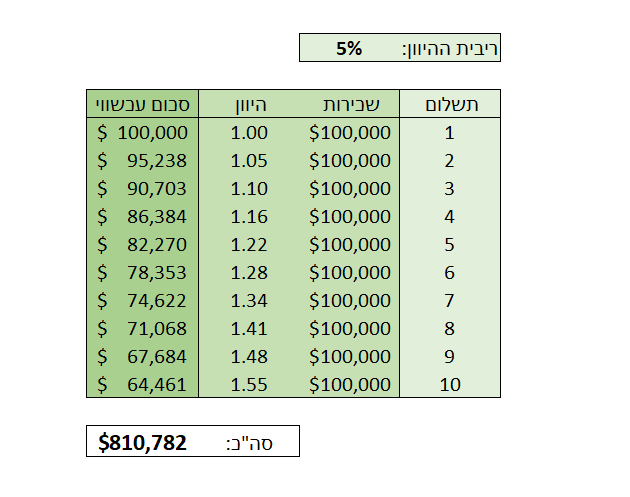

בניגוד ל-3 השיטות של הנדל"ן למגורים, נכסי הנדלן המניב מחושבים באופן שונה. על מנת להעריך את שוויו של נדל"ן מניב, מבצע השמאי פעולה שנקראת "היוון" על רצף תשלומי השכירות שצפוי להניב הנכס למשכיר.

במילים אחרות, שוויו של הנכס הוא צירוף כלל התשלומים העתידיים, כאשר כל תשלום נוסף יורד בערכו לעומת מהתשלום שלפניו, באופן המשקף את עלות ההון עבור המשכיר. הרעיון בגישת ההיוון הוא בכך שקבלת סכום מזומנים היום שווה יותר מסכום מזומנים בעתיד. לכן, לצורך קבלת הערך הנוכחי של סכום עתידי, יש להוון אותו בריבית הרצויה כמספר השנים המרחיקות אותו אל העתיד.

נשמע מסובך? הביטו בטבלה הבאה:

כפי שניתן לראות, על מנת לדעת את ערכו העכשווי של כל תשלום, מחלקים אותו בריבית ההיוון. 100 אלף דולר בשנה הרביעית שווה ל-100 אלף לחלק ל-1.16 (כלומר, התשלום הרביעי הוא חלוקה של 100,000 דולר בשבר שיוצא מהכפלת 1.05 ב-4), באופן זה, 10 תשלומים של מאה אלף דולר אינם שווים למיליון דולר. אם כל תשלום עתידי שווה לנו 5% פחות מבשנה הקודמת, סך כל התשלומים שווה עבורנו היום רק 810 אלף דולר.

עפ"י שיטה זו, נדרש השמאי לחשב את ערכו של הנכס בעזרת תשלומי השכירות העתידיים, אותם הוא גוזר מתשלומי השכירות הנוכחיים. גם כאן, הקושי הוא בכך שתשלומי השכירות עלולים להיות נמוכים בהשוואה לשנים הבאות, בעיקר בזמנים כגון שיאו של משבר הקורונה.

מתכוננים לתקופה של חוסר וודאות

אז כיצד ישפיעו האומדנים של העת הנוכחית על ערכם של מחירי הנדל"ן? האם ישפיעו על לימודי שמאות מקרקעין עבור הדור הבא של השמאים? סביר להניח כי עבור מתן הלוואות, ינחו הבנקים את עובדיהם להעלות את הערכת הסיכון ובכך תקוזז השפעת ירידת ערכי הנכסים, שכן הבנקים מבינים כי מחירים אלה עלולים להיות זמניים בלבד, כמו גם יכולת ההחזר של הלווים. מציאות זאת צפויה לנו לפחות עד שהשוק יחזור למצב תקין יותר בעתיד.